18/09/2018 PUERTOS Y NAVIERAS

Suben los fletes. Las tasas spot de Asia a África Occidental se están inflando como consecuencia de una capacidad más limitada en un mercado en crecimiento.

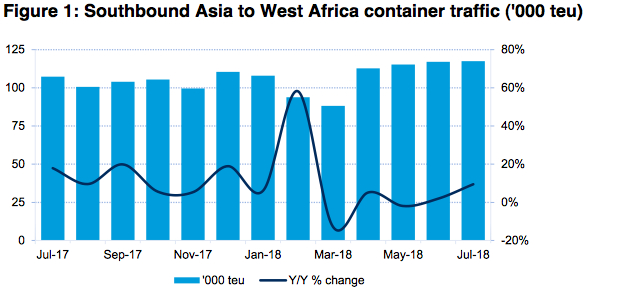

Los envíos de contenedores con destino al sur de Asia a África occidental en los primeros siete meses de 2018 registraron un ritmo de crecimiento igualmente rápido como el del año pasado, impulsado en gran medida por la revitalización de economías clave como Nigeria y Angola, que se están beneficiando del aumento de los ingresos derivados del petróleo.

La demanda de contenedores de Headhaul Asia-África Occidental después de siete meses había aumentado en un 6,1% hasta aproximadamente 750.000 teu, según datos de Container Trade Statistics. Para todo el año 2017 el comercio experimentó un crecimiento del 9,6% hasta alcanzar los 1,2 millones de TEU, poniendo fin a dos años de declive.

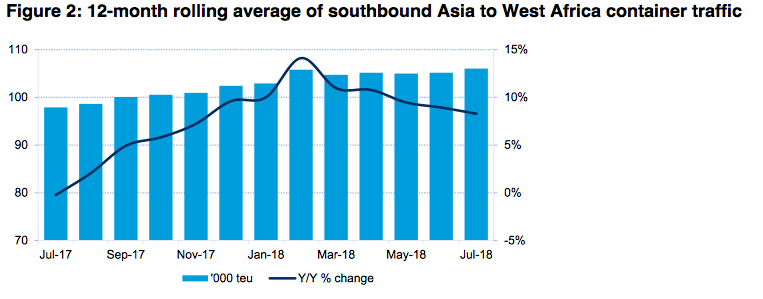

Dado el extraordinario ritmo de crecimiento observado el año pasado, siempre fue probable que las cosas se ralentizaran este año; aunque nuestro promedio móvil de 12 meses de volumen de contenedores se dirige hacia el sur, se mantiene en una posición saludable basada en los últimos datos disponibles para julio de 2018, alrededor de un 8% por encima del mismo mes del año pasado (ver Figura 2).

Parece poco probable que el comercio sea capaz de igualar el desempeño estelar del año pasado, pero sin embargo una tasa de crecimiento fuerte en la región de 5-6% sería suficiente para entregar un mejor conteo anual de teu desde 2014, cuando el comercio superó los 1,4 millones de teu.

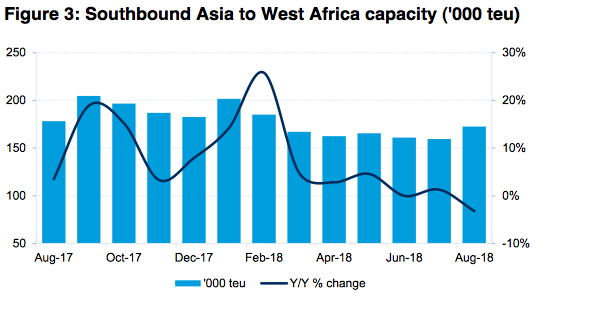

Los transportistas de la ruta Asia-África Occidental han ido agotando constantemente el número de franjas horarias disponibles en el mercado hasta 2018, con una reducción de la capacidad de agosto de alrededor del 3% con respecto al mismo mes del año pasado (véase el Gráfico 3).

No ha habido mucho que informar sobre el frente de servicio desde que Maersk Line suspendió su bucle semanal FEW7 (11 x 4.000 teu) que servía a Senegal, Mauritania y Benin en febrero. Las fluctuaciones mensuales de la capacidad se han debido principalmente a la pérdida de salidas.

La reticencia a añadir más capacidad, incluso en un mercado en crecimiento, parece ser una reacción al exceso de entusiasmo por hacerlo a finales del año pasado, cuando las compañías estaban deseosas de aprovechar la creciente demanda, pero añadieron demasiados buques y vieron caer las tarifas de utilización y flete.

Por lo tanto, aunque esperamos que la cantidad de capacidad se mantenga relativamente estable durante el resto del año y posiblemente aumente marginalmente mes a mes, como se observó en agosto, las comparaciones interanuales serán negativas debido a la alta línea de base establecida en la segunda mitad de 2017.

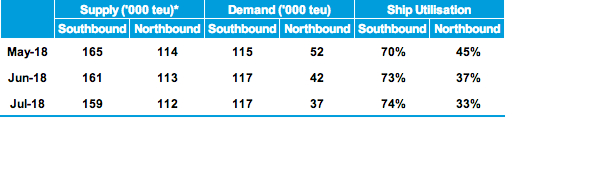

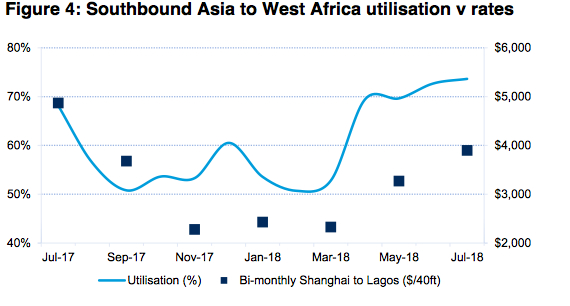

El enfoque más cauteloso de los transportistas con respecto a la capacidad este año sugiere que podrían haber aprendido una lección del año pasado cuando suministraron en exceso al mercado. La utilización de barcos en la ruta de Asia hacia el sur a África Occidental, tanto en junio como en julio, fue la más alta de los últimos cinco años, lo que ayudó a que las tarifas al contado aumentaran a 4.000 dólares por contenedor de 40 pies, según informó Drewry’s Container Freight Rate Insight (véase el Gráfico 4).

Cuánto tiempo dura esta trayectoria ascendente es discutible. En cada uno de los últimos cinco años, la utilización de los buques de transporte de mercancías por carretera ha empeorado en el segundo semestre del año, ya que los transportistas no lograron ajustar con precisión la oferta y la demanda. Los volúmenes de Asia a África Occidental tienden a ser relativamente estables a partir del segundo trimestre, por lo que si las líneas se liberan de la historia y continúan resistiéndose a añadir demasiada capacidad, deberían ser capaces de mantener el impulso.

Notas: Sobre la base de la capacidad efectiva, después de deducir las limitaciones de peso muerto y de cubo alto, y de nuevo para las cargas fuera del alcance, es decir, las que se retransmiten a zonas fuera de la zona de distribución. En su caso, también se han ajustado las capacidades operativas para las franjas horarias asignadas a las cargas de los puertos. Datos sujetos a cambios.