14/09/2020 CdS

Hacer predicciones futuras en el sector del transporte de contenedores resulta altamente complicado. Sin embargo, es preciso hacerlo para saber con la suficiente antelación cuántos buques poner en circulación.

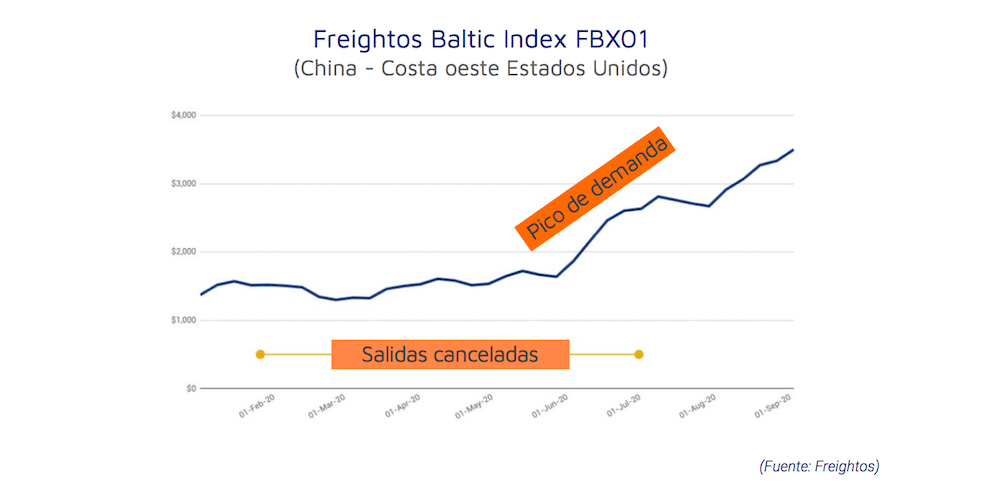

En este sentido, la falta de visibilidad respecto a la demanda entre China y Estados Unidos ha sido uno de los principales motivos de que las tasas de carga hacia la costa oeste se hayan duplicado desde el mes de junio, y ya han sobrepasado los 4.000 dólares/FEU hacia la costa este. Esto ha sido una completa sorpresa, puesto que la mayoría de analistas daban por hecho que los precios se reducirían.

Según Freightos, el aumento de las tasas ha llevado a muchas navieras a obtener más beneficios, pero la significativa caída de los volúmenes ha conducido a su vez a la bancarrota, a serios problemas financieros o a tener que solicitar rescates a muchas otras partes de la cadena logística.

Esto ha provocado acusaciones de manipulación en los precios e incluso reclamaciones ante las autoridades. La explicación más sencilla es que se ha producido este efecto por la combinación de una excesivamente prudente gestión de la capacidad y una escasa visibilidad de la demanda.

Antecedentes

Todo empezó en 2008. A medida que las navieras firmaban contratos para la construcción de enormes portacontenedores, la crisis financiera golpeaba al sector, cuyos volúmenes caían en picado.

A los operadores les llevó meses ajustar su capacidad a las nuevas perspectivas de la demanda, con lo que las pérdidas de la industria fueron enormes ese año e incluso supusieron la desaparición de la naviera Hanjin Shipping. En los años siguientes, se produjo un proceso de consolidación y nacieron las tres principales alianzas: Ocean Alliance, THE Alliance y 2M.

Esto ha permitido gestionar mejor la oferta de buques, cancelando escalas en función de la demanda cuando ha sido necesario. Así, cuando estalló la pandemia mundial, los operadores pudieron responder en cuestión de semanas al descenso registrado.

Entre febrero y mayo, se cancelaron un gran número de escalas en las conexiones entre China y Estados Unidos, primero por el cierre de las fábricas en el país asiático y después por el impacto del Covid-19 en la economía estadounidense.

Entre febrero y mayo, se cancelaron un gran número de escalas en las conexiones entre China y Estados Unidos, primero por el cierre de las fábricas en el país asiático y después por el impacto del Covid-19 en la economía estadounidense.

Desde marzo hasta mayo, los precios se mantuvieron estables y más o menos en línea con los del año anterior por las mismas fechas, a pesar de una significativa caída de los volúmenes. Los ajustes en la capacidad evitaron un colapso de los precios y que las navieras entraran en pérdidas.

En cualquier caso, teniendo en cuenta que los precios del combustible también bajaron, a medida que las tasas subían, puede decirse que obtuvieron beneficios de esta situación.

Falta de visibilidad

Posteriormente, en el mes de junio, la demanda en las líneas entre el sureste asiático y Estados Unidos empezó a recuperarse, a medida que las cadenas de suministro comenzaban a estabilizarse y que los negocios trataban de actualizar sus inventarios, especialmente para atender los pedidos de e-commerce.

Diferentes factores influyeron en este hecho, pero sea como fuere, las navieras no lo vieron venir con antelación ni supieron prever la duración de este crecimiento de la demanda. El 16% de la capacidad programada entre Asia y Estados Unidos fue cancelado en junio, por lo que la demanda pronto superó la oferta, llevando a un incremento del 60% en los precios desde finales de mayo entre China y la costa oeste.

Sin embargo, como todos los indicadores económicos hablaban de recesión, los operadores no se decidieron a restablecer la capacidad de inmediato y la demanda ha seguido aumentando hasta el mes de septiembre. En agosto, los precios hacia la costa oeste aumentaron casi un 160% y hacia la costa este, un 50%.

En conclusión, la crisis ha demostrado que los operadores ahora pueden evitar el colapso de las tarifas mediante la gestión de la capacidad, pero la decisión de ir restaurando poco a poco la capacidad demuestra una gran falta de visibilidad, lo que puede contribuir a picos en los precios.

La digitalización es clave para solucionarlo, pues cuanto más ágiles sean los operadores para reducir los retrasos en la adecuación entre oferta y demanda, más contentas estarán todas las partes.